老後に貯蓄がつきて生活を賄えなくなる「老後破産」を防ぐには、どれくらいお金をためておく必要があるのか-。人によって、「3千万円」「4千万円」「5千万円」などと、見方はさまざまだ。ファイナンシャルプランナー(FP)の畠中雅子さんは「一般論で語っても何の意味もありません」と断じる。貯蓄が1千万円でも年金生活での赤字額が少なければ暮らしていくメドは立つからだ。

まず考えるべきは、現役時代に自分がどれくらい貯蓄できるか、正確に把握することだという。

「50代で1千万円たまっていない人が60代前半までに退職金を除いて3千万円ためようとしてもまず無理でしょう。ためようとすれば、許容以上のリスクがある運用方法に挑戦することになり、逆にお金を減らしかねない」

畠中さんは、こう指摘する。

リスク商品は、2倍に増額する可能性があれば、同時に半分に減るリスクもある。「実際にお金を減らしてしまい『妻に言えない』と言ってくる相談者も多いんですよ」と畠中さん。

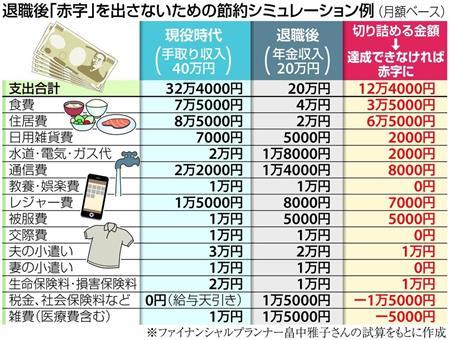

必要な貯蓄額は、年金生活になってからの赤字額がどれくらいになるかに左右される。年金を含む年間収入から支出を引いた額を算出し、65歳以降、30年生きると想定すれば、30かけた額がだいたい必要な貯蓄額になるという。

畠中さんは、本格的に老後貯蓄に乗り出すのは「50歳になってからでいい」と語る。年金生活後の収入や支出について一定のメドがみえる年齢だからだ。

50歳になると、日本年金機構から年金加入者に送られてくる「ねんきん定期便」の様式が50歳未満のときと違うものになり、受け取りの見込み額が示されるようになる。途中で会社を辞めなければ、見込み額は実際にもらえるのと近い。

一方、支出面では、住宅ローンの返済や子供の教育費負担が何歳まであるかといったメドがつく。あとは、毎日通勤していたときと生活スタイルが変わった場合、夫婦でどれくらいの食費が必要かなどを算出すればいい。

重要なのは、老後の赤字額を減らすためどんな「戦略」を練るかだ。収入面では年金の受取額を増やすため、65歳まで延長して働く場合、厚生年金をもらえる職場を選ぶのが望ましい。支出面では、固定資産税や自動車関連の税金、住宅の修繕費、レジャー費、冠婚葬祭費、医療費をいかに減らすかがポイントとなる。

大きな効果を発揮するのは家の住み替えだ。「戸建てから、駅近のコンパクトな中古マンションに買い替えれば、固定資産税が安くなるケースも多い。車を手放しやすくなるので車関連の支出も減らせます」

車に関しては、普通乗用車2台をともに軽乗用車に替えるなどすればいい。保険の見直し、介護施設の選び方など、ほかにも工夫の余地はいくらでもある。FPのような専門家の知恵も借りながら、「100歳時代」の長い老後を心配なく生き抜きたいものだ。

◇畠中雅子氏(はたなか・まさこ) 昭和38年、東京都港区生まれ。平成4年にファイナンシャルプランナー資格を取得。新聞・雑誌・ウェブなどに約20本の連載を持つほか、セミナー講師、相談業務などを行う。引きこもりの子供がいる家庭向けの生活設計アドバイスや高齢者施設への住み替え資金アドバイスなどにも注力。著書は「貯金1000万円以下でも、老後は暮らせる!」(すばる舎)ほか60冊を超える。

引用元: https://headlines.yahoo.co.jp/hl?a=20180102-00000506-san-life

一部の人間に貯まっている金も吐き出すこと。でいかがでしょうか?

みんな仲良く弱者をいたわり仲良く公平に生きていけば良いでしょう。

そりゃ少子化になるわな~

家やクルマなんか所有しないことが賢明だね。

自称、お金のプロが

このレベルだから日本のファイナンシャルリテラシーは

一向に上がってこないんだな~

逆に5000万円預金があっても、現役時から生活水準が落とせないなら(老後は働かない前提で)破綻する気がします。

私自体は庶民(どちらかというと底辺側)なので、5000万の預金は不可能なので

健康を保って、生きている間は働けることを目指しています。

てことだ。だが老後破産しても、生活保護制度がある。悲観せんでもいいぞ

今年から積立NISAが始まるし、株式投資始めるには良い年なのでは?

突如、ロシアに攻められ、財産は根こそぎ略奪され、ロシア兵に連行されシベリアの収容所で最後を迎えるのではないか?

ノーベル賞を取ったセーラー教授の行動経済学で検証していて、もっと掘り下げているが、この程度の記事では、子供騙しの内容でしかない。FPの記事は、机上の空論が多く、それを鵜呑みにする読者の知識レベルが相当低いとバカにしていると思えて仕方がない。

何年前の収入データでプランニングしてるの?

自分で勉強しないとね。

年金と医療は保証したらどうか?

ただし高度医療は無し通常治療のみ

本の宣伝、お疲れ様。

病気などで働けなきゃ即極貧

治療費掛かる様になりゃ

一部「生活保護」←保険はここ

そうならんよう、真面目に働けきながら

適当に楽しもう

若いうちに貯金をしっかりやってください!

60前には死にたいなあ。

「長生きをしなければならない」かような風潮はおかしいぜ。

ほとんどの生物は生殖活動を終えれば死ぬ。

まあ、人間は単純に他生物と同列に扱えない部分はあるのだけど、被造物であり、自然環境のなかでその一部として暮らすものであることは変わりない。

高度先進医療や魔法の薬で150年、200年と生きるつもりか?

ドラキュラみたいだな。いや、遺伝子操作でフランケンシュタインの怪物だって生まれるかもしれないぞ。

このままいけば、神の仕置は必ずあると私は確信している。

破産したら餓死しそうでも国は援助しないの?

それとも生活保護を受けられるの?

注目ニュース

関連記事

千原せいじ、不整脈の手術で入院→バチが当たりましたね

千原せいじ、不整脈の手術で入院→バチが当たりましたね 吉野紗香、第1子男児出産を報告→幸せそうで良かったです

吉野紗香、第1子男児出産を報告→幸せそうで良かったです 「タバコ吸ってたら印象悪い」ですと? 野村周平「意味がわからない」→ただの目立ちたがり屋だよね。

「タバコ吸ってたら印象悪い」ですと? 野村周平「意味がわからない」→ただの目立ちたがり屋だよね。 嵐 2020年で活動休止 1999年9月に結成→残念だけど、それもいい。

嵐 2020年で活動休止 1999年9月に結成→残念だけど、それもいい。 “午後7時28分の恋人”半井小絵、ブログトラブルでコメント欄停止→建山、元気か?

“午後7時28分の恋人”半井小絵、ブログトラブルでコメント欄停止→建山、元気か?- 栗田貫一が語る3DCG「ルパン三世」の舞台裏→ドラクエで大不評を買った監督だから不安

- 吉村知事 立憲民主は「闘う相手を間違えている」→野党が国民の足引っ張ってどうする。

小林麻耶さん 婚約指輪まで星 スマホケース、アカウントも…→病んでるなあ。仕方ないけどね。

小林麻耶さん 婚約指輪まで星 スマホケース、アカウントも…→病んでるなあ。仕方ないけどね。 AKB48チーム8の谷川聖が卒業発表→良い決断かと存じます

AKB48チーム8の谷川聖が卒業発表→良い決断かと存じます MALIA.第4子男児出産 美しすぎるパパ&ママ写真→母親のほうはとりあえず病んでそう

MALIA.第4子男児出産 美しすぎるパパ&ママ写真→母親のほうはとりあえず病んでそう